![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

거짓계약서 작성하면 양도소득세 비과세 ·감면 배제부동산 또는 분양권을 양도하고 거짓계약서(다운계약서, 업계약서)를 작성하면 양도자와 양수자 모두 양도소득세의 비과세·감면 규정을 적용받을 수 없습니다.

가장 효과적인 절세 방법은 실지거래가액에 의한 계약과 양도소득세 성실신고입니다.

투명한 부동산 거래질서를 확립하기 위해 거짓계약서를 작성하여 세금을 탈루한 자에 대해 적극적으로 탈세제보를해 주시기 바랍니다. (홈택스 홈페이지(hometax.go.kr)⟹상담/제보⟹탈세제보/차명계좌 신고 등)

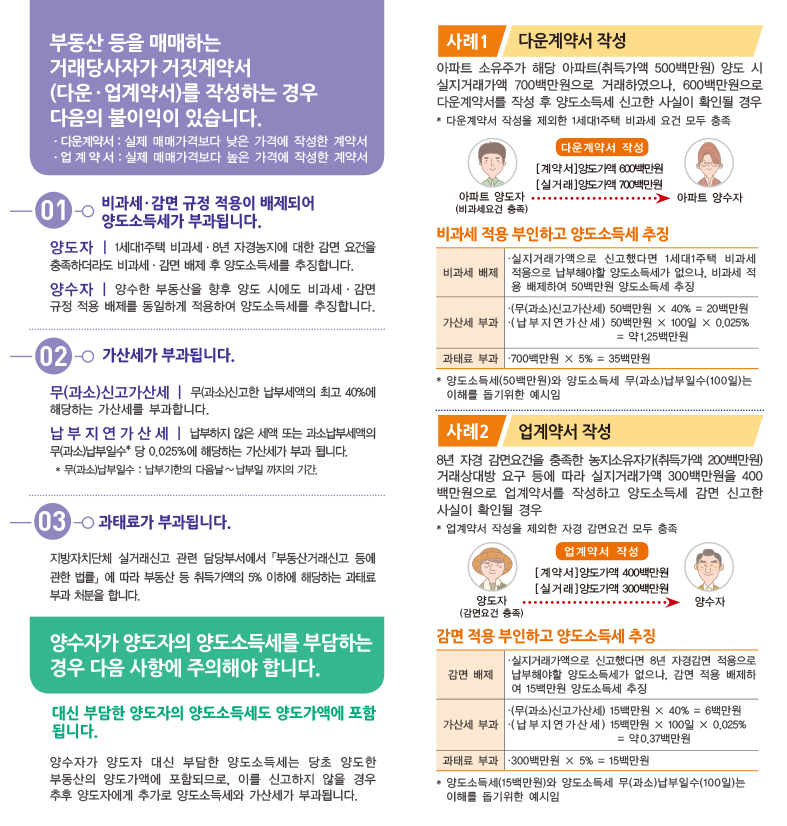

부동산 등을 매매하는 거래당사자가 거짓계약서 (다운 · 업계약서)를 작성하는 경우 다음의 불이익이 있습니다.

양수자가 양도자의 양도소득세를 부담하는 경우 다음 사항에 주의해야 합니다.

사례1 : 다운계약서 작성

아파트 소유주가 해당 아파트(취득가액 500백만원) 양도 시 실지거래가액 700백만원으로 거래하였으나, 600백만원으로 다운계약서를 작성 후 양도소득세 신고한 사실이 확인될 경우아파트 양도자(비과세요건 충족)가 아파트 양수자에게 다운계약서작성([계약서]양도가액 600백만원,[실거래]양도가액 700백만원)

비과세 적용 부인하고 양도소득세 추징

| 비과세 배제 | 실지거래가액으로 신고했다면 1세대1주택 비과세 적용으로 납부해야할 양도소득세가 없으나, 비과세 적 용 배제하여 50백만원 양도소득세 추징 |

|---|---|

| 가산세 부과 |

|

| 과태료 부과 | 700백만원 × 5% = 35백만원 |

사례2 : 업계약서 작성

8년 자경 감면요건을 충족한 농지소유자가(취득가액 200백만원) 거래상대방 요구 등에 따라 실지거래가액 300백만원을 400 백만원으로 업계약서를 작성하고 양도소득세 감면 신고한 사실이 확인될 경우양도자(감면요건 충족)가 양수자에게 업계약서 작성([계약서]양도가액 400백만원, [실거래]양도가액 300백만원)

감면 적용 부인하고 양도소득세 추징

| 감면 배제 | 실지거래가액으로 신고했다면 8년 자경감면 적용으로 납부해야할 양도소득세가 없으나, 감면 적용 배제하 여 15백만원 양도소득세 추징 |

|---|---|

| 가산세 부과 |

|

| 과태료 부과 | 300백만원 × 5% = 15백만원 |

페이지에서 제공하는 정보에 대하여 만족하셨습니까?