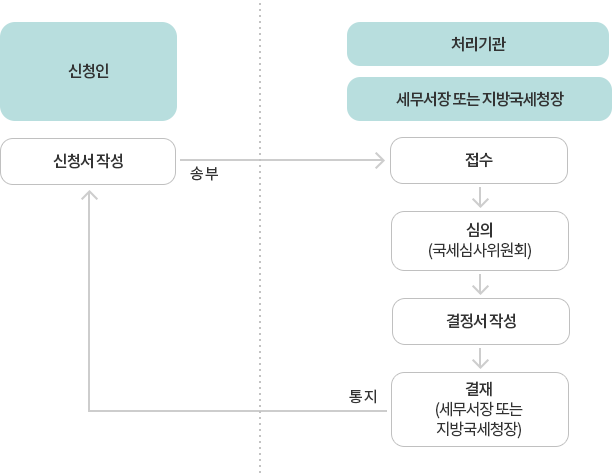

- 이의신청의 처리절차는 어떻게 되나요?

제출하신 이의신청서는 아래표와 같이 처리됩니다.

이의신청은 법률 또는 회계에 관한 학식과 경험이 풍부한 교수· 변호사·공인회계사·세무사 등 민간인 조세전문가로 구성된 국세심사위원회의 심의를 거쳐 세무서장 또는 지방국세청장이 결정하고 이의신청을 한 날부터 30일내(이를 "결정기간"이라 합니다)에 신청인과 세무서의 해당과에 통지하게 됩니다.

- 신청인

- 신청서 작성 > 처리기관으로 송부

- 처리기관/세무서장 또는 지방국세청장

- 접수

- 조사확인(과장)

- 심의(국세심사위원회)

- 결정서 작성

- 결재(세무서장 또는 지방국세청장) > 신청인과 세무서의 해당과에 통지

- 신청인

- 이의신청을 한 날부터 30일(결정기간)이 지났는데도 결정서를 받지 못했습니다. 이런 경우에는 어떻게 해야 합니까?

결정기간(30일) 내에 결정의 통지를 받지 못한 경우에는 결정의 통지를 받기 전이라도 그 결정기간(30일)이 경과한 날부터 심사청구 또는 심판청구 중 하나를 선택하여 청구할 수도 있고, 결정을 기다렸다가 결정서를 받은 후 그날부터 90일 내에 심사청구 또는 심판청구 중 하나를 선택하여 청구할 수도 있습니다.

※ '결정'의 종류는 다음과 같습니다.

° '기각' : 이의신청이 이유가 없다고 인정되는 때

° '취소'·'경정' 또는 '필요한 처분의 결정' : 이의신청이 이유가 있다고 인정되는 때

° '각하' :

- 청구기간을 경과하여 청구한 때

- 불복청구의 대상이 된 처분이 존재하지 않을 때 (처분의 부존재)

- 불복청구의 대상이 된 처분에 대하여 권리 또는 이익의 침해를 당하지 않은 자의 불복(당사자 부적격)

- 불복청구의 대상이 되지 아니하는 처분에 대한 불복

- 대리권 없는 자가 한 불복