![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

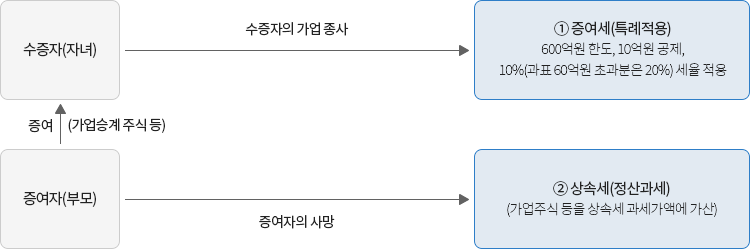

중소 · 중견기업 경영자의 고령화에 따라 생전에 자녀에게 가업을 계획적으로 사전 상속할 수 있도록 지원하기 위하여 가업주식을 증여하는 경우 600억원을 한도로 10억원을 공제 후 10%(과세표준이 60억원 초과시 초과금액은 20%)의 저율로 증여세를 과세하고

가업주식을 증여받은 후 증여자가 사망한 경우에는 증여시기에 관계없이 상속세 과세가액에 가산하나, 상속개시일 현재 가업상속 요건을 모두 갖춘 경우에는 가업상속공제도 적용받을 수 있습니다.(조세특례제한법 §30의6)

가업승계 증여세 과세특례는 아래 요건을 모두 충족하여야 가능합니다.

| 요건 | 기준 | 상세내역 |

|---|---|---|

| 가업 | 계속 경영 기업 | 증여자가 10년 이상 계속하여 경영한 기업 |

| 중소기업 | 증여일이 속하는 소득세 과세기간 또는 법인세 사업연도의 직전 과세기간 또는 사업연도 말 현재 아래 따른 요건을 모두 갖춘 기업

|

|

| 중견기업 | 증여일이 속하는 소득세 과세기간 또는 법인세 사업연도의 직전 과세기간 또는 사업연도 말 현재 비고에 따른 요건을 모두 갖춘 기업

기업회계기준에 따라 작성한 손익계산서상의 매출액 |

|

| 수증자 | 연령 | 18세 이상 거주자인 자녀 |

| 가업종사 | 신고기한까지 가업 종사, 증여일로부터 3년 이내 대표이사 취임 | |

| 증여자 | 연령 | 60세 이상인 수증자의 부모 |

| 주식보유기준 | 증여자 포함한 최대주주 등 지분 40%(상장법인은 20%)이상을 10년 이상 계속하여 보유 | |

| 증여물건 | 주식 | 가업법인의 주식 또는 출자지분 증여 |

증여세 신고기한까지 과세표준 신고서와 함께 「가업승계 주식등 특례신청서」를 납세지 관할세무서장에게 제출하여야 하며, 신고기한까지 신청하지 아니하면 과세특례를 적용받을 수 없습니다.

가업승계 증여세 과세특례를 적용받았다 하더라도 수증자가 증여일 이후에 정당한 사유 없이 아래의 세법에서 정한 사후의무요건을 이행하지 아니한 경우에는 증여세가 부과됩니다.

단, 중분류 내에서 업종을 변경하는 경우와 평가심의위원회 심의를 거쳐 중분류 외 변경 허용

페이지에서 제공하는 정보에 대하여 만족하셨습니까?