![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

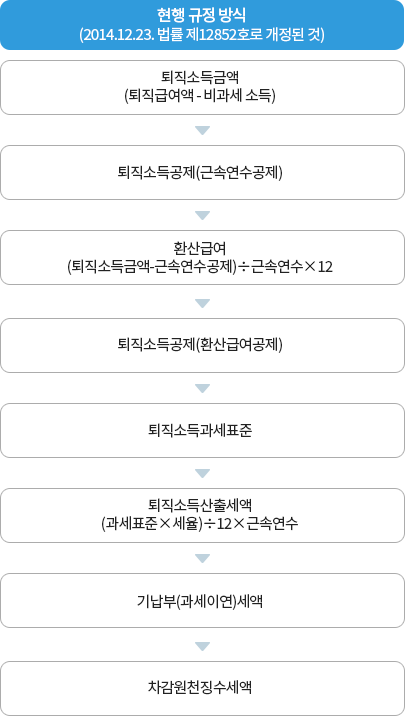

현행 규정 방식(2014.12.23. 법률 제12852호로 개정된 것)

* 2020년 이후 퇴직하는 분부터 적용

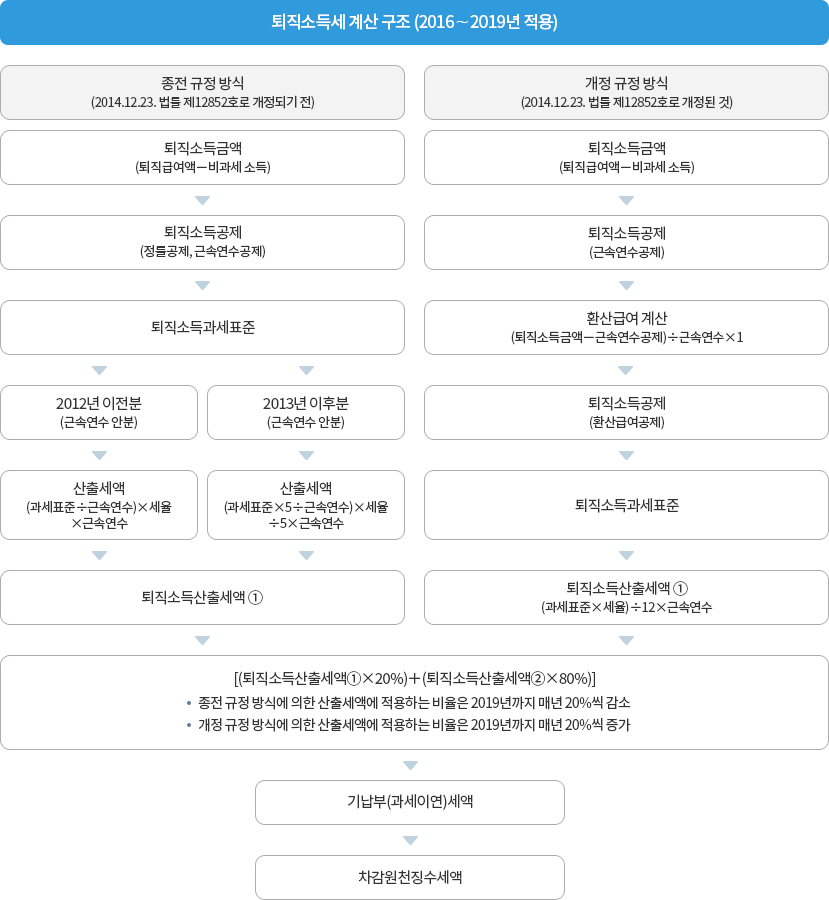

퇴직소득세 계산 구조(2016년 이후 적용)

종전 규정 방식(2014.12.13. 법률 제12852호로 개정되기 전)

퇴직소득금액(퇴직급여액 - 비과세소득)

(퇴직소득산출세액①×20%)+(퇴직소득산출세액②x80%)

종전 규정 방식에 의한 산출세액에 적용하는 비율은 2019년까지 매년 20%씩 감소

개정 규정 방식에 의한 산출세액에 적용하는 비율은 2019년까지 매년 20%씩 증가

(퇴직소득산출세액①x20%)+(퇴직소득산출세액②x80%)

종전 규정 방식에 의한 산출세액에 적용하는 비율은 2019년까지 매년 20%씩 감소

개정 규정 방식에 의한 산출세액에 적용하는 비율은 2019년까지 매년 20%씩 증가

개정 규정 방식(2014.12.23. 법률 제12852호로 개정된 것)

퇴직소득금액(퇴직급여액 - 비과세소득)

(퇴직소득산출세액①x20%)+(퇴직소득산출세액②x80%)

종전 규정 방식에 의한 산출세액에 적용하는 비율은 2019년까지 매년 20%씩 감소

개정 규정 방식에 의한 산출세액에 적용하는 비율은 2019년까지 매년 20%씩 증가

사례홍길동씨는 ㈜국세에 2004.01.01 입사하였고 2023.12.31 퇴사하였음. 홍길동씨의 근속연수는 20년이며 최종 퇴사 시 지급받은 퇴직급여는 1억원임

퇴직소득세 계산 구조

비과세소득(장해보상금 등)

③근속연수공제

| 근속연수 | 근속연수공제 |

|---|---|

| 5년이하 | 근속연수×100만원 |

| 10년이하 | 500만원+(근속연수-5)×200만원 |

| 20년이하 | 1,500만원+(근속연수-10)×250만원 |

| 20년초과 | 4,000만원+(근속연수-20)×300만원 |

⑤환산급여공제

| 환산급여 | 환산급여공제 |

|---|---|

| 800만원이하 | 전액 공제 |

| 7,000만원이하 | 800만원+(환산급여- 800만원)×60% |

| 10,000만원이하 | 4,520만원+(환산급여- 7,000만원)×55% |

| 30,000만원이하 | 6,170만원+(환산급여-10,000만원)×45% |

| 30,000만원초과 | 15,170만원+(환산급여-30,000만원)×35% |

기본세율

| 과세표준 | 세율 | 누진공제액 |

|---|---|---|

| 1,400만원이하 | 6% | - |

| 5,000만원이하 | 15% | 1,260,000원 |

| 8,800만원이하 | 24% | 5,760,000원 |

| 15,000만원이하 | 35% | 15,440,000원 |

| 30,000만원이하 | 38% | 19,940,000원 |

| 50,000만원이하 | 40% | 25,940,000원 |

| 100,000만원이하 | 42% | 35,940,000원 |

| 100,000만원 초과 | 45% | 65,940,000원 |

계산 사례(근속연수 20년, 퇴직급여 1억원)

종전 규정 방식과 개정 규정 방식 세액계산 구조 비교

종전 규정 방식(2015년 이전 퇴직)

| 근속연수 | 공제금액 |

|---|---|

| 5년이하 | 근속연수×30만원 |

| 10년이하 | 150만원+(근속연수-5)×50만원 |

| 20년이하 | 400만원+(근속연수-10)×80만원 |

| 20년초과 | 1,200만원+(근속연수-20)×120만원 |

* 과세표준은 근속연수로 안분

개정 규정 방식(2016년 이후 퇴직)

| 근속연수 | 근속연수공제 |

|---|---|

| 5년이하 | 근속연수×100만원 |

| 10년이하 | 500만원+(근속연수-5)×200만원 |

| 20년이하 | 1,500만원+(근속연수-10)×250만원 |

| 20년초과 | 4,000만원+(근속연수-20)×300만원 |

* 정률공제(40%) 폐지

< 환산급여공제 >

| 환산급여 | 공제금액 |

|---|---|

| 8백만원 이하 | 전액 공제 |

| 7천만원 이하 | 8백만원+(㉰-8백만원)×60% |

| 1억원 이하 | 4천520만원+(㉰-7천만원)×55% |

| 3억원 이하 | 6천170만원+(㉰-1억원)×45% |

| 3억원 초과 | 1억5천170만원+(㉰-3억원)×35% |

< 연도별 산출세액 적용비율 >

| 구 분 | 2016년 | 2017년 | 2018년 | 2019년 |

|---|---|---|---|---|

| 종전방식 산출세액 | 80% | 60% | 40% | 20% |

| 개정방식 산출세액 | 20% | 40% | 60% | 80% |

페이지에서 제공하는 정보에 대하여 만족하셨습니까?